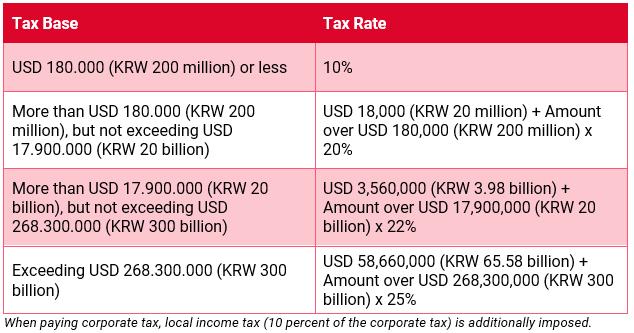

- Impôt sur les entreprises (Corporate Tax)

Cet impôt est calculé sur la base des revenus des entreprises, qui doivent s'en acquitter. Les associations et les fondations, y compris les sociétés à but lucratif et non lucratif, sont imposées de la même manière que les entreprises en général.

- Taxe sur la valeur ajoutée

La taxe sur la valeur ajoutée (TVA, VAT) est une taxe qui est déclarée et payée pour la valeur ajoutée acquise dans le processus de fourniture de biens et de services ainsi que dans l'importation de biens.

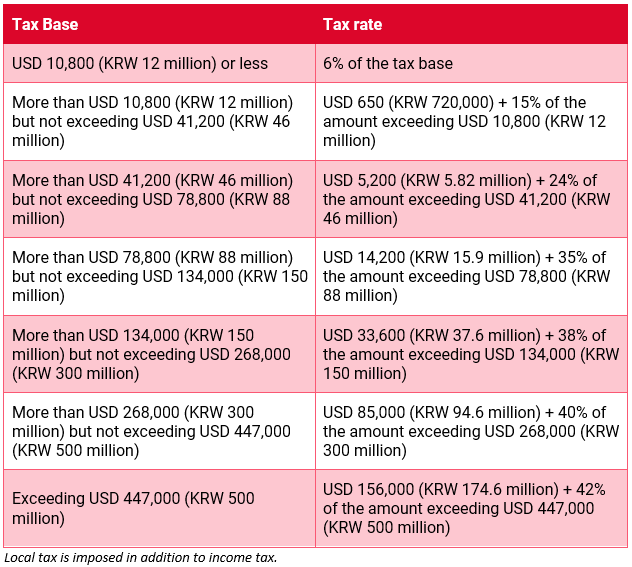

- Impôt sur le revenu du travail (pour les salariés)

L'impôt sur les revenus salariaux est un impôt prélevé sur la fourniture et la réception du travail. Les revenus salariaux, indépendamment de leur dénomination et de leur forme, comprennent les biens et les actions en plus de l'argent.

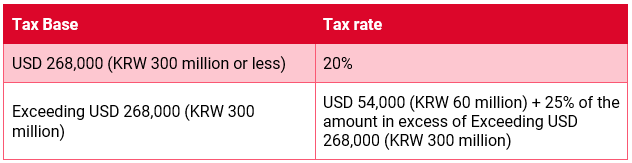

- Impôt sur les plus-values (actions, etc.)

L'impôt sur les plus-values (Capital gains) est prélevé lorsqu'un actif est transféré à une entité à titre onéreux par vente, échange ou apport en nature à une société.

Taux d'imposition

- Actions, etc. transférées par les actionnaires majoritaires :

- Actions, etc. d'une société, à l'exclusion des petites et moyennes entreprises, détenues depuis moins d'un an : 30 % de la base imposable ;

- actions, etc. non couvertes par ce qui précède :

- Actions, etc. cédées par une personne autre que l'actionnaire majoritaire :

- Actions, etc. des petites et moyennes entreprises : 10 % de la base imposable ;

- Actions, etc. ne relevant pas de la catégorie précédente : 20 % de la base imposable.

- Taxe sur les transactions de titres (Securities transaction tax)

La taxe sur les transactions de titres concerne la taxe sur la valeur de transfert des certificats d'actions, etc. lorsque la propriété des certificats d'actions ou des actions est transférée à titre onéreux en vertu d'un contrat ou d'une action en justice.

Taux d'imposition

La taxe sur les transactions de titres pour les actions (Securities transaction tax), non cotées, etc. est de 0,45 % (à partir du 1er avril 2020).

Avertissement: le tableau est illustratif ; les pourcentages sont basés sur la dernière législation applicable au moment de la publication ; les informations fournies ne remplacent pas l'avis professionnel de nos consultants. Taux de change utilisé : USD ~1,118.